A Empresa

A Philip Morris International Inc., é uma empresa que produz e vende cigarros e outros produtos à base de tabaco e nicotina. Ela controla grandes marcas como Marlboro, Chesterfield, L&M, etc e está presente nos EUA e Canadá, União Europeia, Europa Oriental, Oriente Médio, África, Ásia e América Latina.

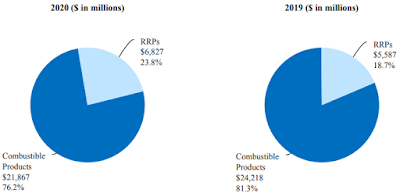

Nos últimos anos a empresa decidiu por desenvolver e comercializar produtos que não envolvem a queima do cigarro, e sim, seu aquecimento. A diferença dessa abordagem para os e-cigarretes, é que ao invés de usar como substrato um líquido com nicotina aquecido e vaporizado, os produtos HTU (Heated Tobacco Units) da empresa apenas aquecem um "cigarro" de tabaco, produzindo vapor por meio desse processo. O IQOS (a marca de HTU da empresa) já representa 23,8% da receita total da empresa, que almeja aumentar essa proporção para 50% até 2025.

"We are leading a transformation in the tobacco industry to create a smoke-free future, based on a new category of reduced-risk products that, while not risk free, are a much better choice than continuing to smoke. Our goal is to ultimately replace cigarettes with smoke-free products to the benefit of adults who would otherwise continue to smoke, society, the company and its shareholders." (PMI, 2020)

|

| Receita líquida da empresa por setor (RRP = Reduced Risk Products, e.g. IQOS) |

A História

A empresa, assim como outras Big Tobacco, participa do mercado maduro de cigarros. Para continuar existindo de forma eficiente, a empresa decidiu que tentaria adentrar o mercado de RRP, esperando que a grande maioria das suas receitas totais sejam de RRP até 2035. Contudo, a empresa declarou que continuará no mercado de cigarros, desde que haja demanda, pretendendo continuar sendo um dos líderes setoriais.

Para que a firma tenha sucesso nessa empreitada, ela precisa que os consumidores já estabelecidos de cigarros convertam-se em usuários de HTUs e, também necessita que o seu produto seja apelativo para novos consumidores.

Vale ressaltar que em diversos países a PM conseguiu que os seus produtos HTU recebam uma taxação diferenciada (tipicamente menor do que a do cigarro convencional), já que não se classificam como cigarros.

A empresa possui quase todo o seu R&D voltado para o desenvolvimento e aperfeiçoamento dos RRP, contudo, esse montante, embora esteja crescendo, corresponde a menos de 2% de sua receita.

Esse movimento de inserção nos RRP pode ser visto como uma iniciativa ESG da empresa, que pode acarretar em uma criação de valor positiva para a empresa.

Destaques financeiros

|

| Destaques financeiros da Phillip Morris |

|

Últimos 3 anos da PM |

Vale ressaltar alguns pontos de interesse:

- A empresa tem uma receita estagnada/decrescente já que está envolvida principalmente no mercado de cigarros (mercado maduro, em tendência de encolhimento);

- Suas margens foram relativamente estáveis longo do tempo;

- A empresa paga a maior parte do seu caixa gerado nas atividades operacionais como dividendos para os acionistas;

- O CAPEX da empresa está principalmente relacionado com os RRP.

Além disso, um dado não presente nos dados acima é que a empresa possui rating A nos títulos de dívida (Fitch e S&P).

Como a atual iniciativa ESG pode afetar o valor da empresa?

Tipicamente empresas de tabaco - especialmente as Big Tobacco como a PMI - tem prêmios de risco para o levantamento de capital próprio maior que outras empresas (investidores são mais relutantes a investir nelas, demandando mais retorno). De forma similar, mas menos intensa, isso também ocorre no levantamento de capital de terceiros (dívida), com prêmios de risco maiores.

Além disso, o consumo de cigarros propriamente dito vem decrescendo mundialmente (assim como a receita da PMI), enquanto o consumo de substitutos menos danoso à saúde tem aumentado. Essa relação está, no momento, mais presente em consumidores de cigarros premium (mais caros) tipicamente nos países ricos, afetando diretamente a principal base consumidora da PM. Esse movimento de RRP pode contribuir para um crescimento melhor da empresa, offsetting a perda de receita pelos cigarros tradicionais.

Contudo, esse tipo de produto é tipicamente mais caro que os cigarros convencionais (incluindo os do tipo premium), logo, é provável que a empresa tenha de incorrer em margens operacionais menores - pelo menos no curto prazo - para que a adesão desses produtos tenha mais sucesso.

Em suma:

- A empresa terá um custo de capital menor;

- O crescimento será menos decrescente, potencialmente positivo;

- A firma poderá ter que conviver com margens menores, pelo menos no CP.

A Valuation

Utilizei uma taxa livre de risco de 1,72% a.a., valor da taxa de juros das T-Bonds de 10 anos. Para o Prêmio de Risco para Equities (Equity Risk Premium - ERP) utilizei o valor de 5,6%, correspondente ao ERP global.

Para o beta da empresa, foi utilizado o valor de 0,55 para o beta desavalancado (sem o efeito da dívida), equivalente à media do setor. Levando em conta a dívida, o beta é de 0,65. Isso faz com que o Custo de Capital Próprio (Cost of Equity) seja igual a 5,53% e, levando em consideração o rating A para a empresa e o seu spread de risco associado (0,73%), temos um custo da dívida após dos impostos de 1,81%. Ponderando esses custos, temos um WACC de 4,67% para a empresa no médio prazo. (Na fase de crescimento estável diminuo o WACC em 7%, levando em consideração os efeitos positivos da empreitada ESG da empresa).

Para o crescimento da receita foi usado 0,5% entre os anos de 2021 e 2025 e 1% para os anos acima de 2025. Isso é baseado no fato de que as receitas declinantes que a empresa tem enfrentado no CP no mercado de cigarros serão balanceados com um leve excesso pelo aumento das vendas de RRP (mercado cuja projeção de crescimento para os próximos 6 anos é de por volta de 20% a.a.).

A empresa também verá suas margens declinando devido à competição no novo setor e ao processo de conversão de consumidores de cigarros para RRP, implicando em pressões negativas no preço dos produtos. Nessa mesma linha vemos a redução do seu ROC para níveis ligeiramente abaixo da média setorial para o mercado de tabaco.

Com isso chegamos em um valor para o patrimônio líquido da empresa de 189 bilhões de dólares. O valor por ação é de $121,40. Isso corresponde a um aumento de 38% em relação ao valor atual, podendo ser considerada como uma boa oportunidade de investimento.

Segue abaixo o output completo do modelo de valuation por DCF.

Obrigado pela atenção!

Caso possua alguma sugestão, deixe nos comentários!

Comments

Post a Comment